Hello la Communauté,

Ce se passe comment sur TR quand une action ou un ETF n’est plus négocié par Lang & Schwartz ?

En consultant la rubrique « Aides » sur le site de TR, je constate que c’est très opaque : TR écrit que le titre est sorti du PF sans action nécessaire de la part du client, sans autre explication . La belle affaire : ensuite on en fait quoi du titre puisqu’il n’est + négociable sur la place L&S ?

Attention : je ne parle pas d’un ETF délisté par un émetteur , mais bien d’une action ou d’un ETF plus négociable sur la L&S .

Une idée ?

Merci pour vos retours .

1 « J'aime »

Bonjour JulienP.

Si ce n’est pas indiscret, quelle(s) SCPI souscris-tu en DCA sur Spirit 2 ?

Merci

Nicolas

1 « J'aime »

![]() Hello

Hello

Je faisais du Epargne Pierre et ActiveImmo, mais j’ai réçemment pris la décision de ne plus faire de SCPI sur AV en DCA. Je vais plutôt faire du LMNP pour utiliser ma capacité d’emprunt, et pour le DCA, uniquement faire du ETF World sur PEA et PER

1 « J'aime »

Merci pour votre réponse. Moi c’est l’inverse. J’ai fait une opération de LMNP et maintenant je fais un peu de DCA sur des SCPI sur Spirit2…

2 « J'aime »

Y a eu un sujet sur l’immobilier / SCPI dans les Finary Talk y a pas longtemps. Il y avait notamment un slide avec le top 10 des SCPI préférés sur Finary. Si tu recoupes avec les SCPI dispo dans Spirit 2, ça donne ça:

2 Primovie

4 Pierval Santé

5 Epargne Pierre

6 Primopierre

8 PFO2

9 Immorente

Par contre pour du DCA en SCPI sur Spirit 2, tu es limité à 50% du versement en SCPI, il faut faire un arbitrage après pour transférer le reste (la limite des 50% n’étant que pour le versement, avec les arbitrages tu peux monter à 100% en SCPI).

3 « J'aime »

Merci. Je regarde.

1 « J'aime »

Merci pour la manipulation pour arriver à 100% en SCPI, je n’avais pas compris que c’était possible par ce moyen.

2 « J'aime »

Bonjour @Simon,

Est-il possible de nous partager le fichier Excel stp ?

Merci d’avance ![]()

1 « J'aime »

Alors je ne peux pas le partager comme ça, parce qu’il est un peu gros et qu’il contient l’intégralité de mes placements

Mais je peux essayer d’en faire une version ‹ light › et partager ma façon de gérer mon budget. Ça pourra lancer des discussions intéressantes ![]()

J’essaierai de faire ça ce week-end si je trouve un peu de temps !

5 « J'aime »

Pour ma part à un débutant je lui conseillerais de masteriser une après l’autre les étapes suivantes et sans en griller aucune ![]() :

:

-

Avoir un cashflow positif : en fin de mois faut que le solde en banque soit tjrs > 0

(avoir plus d’entrées de que dépenses)

(avoir plus d’entrées de que dépenses)

-

Maitriser ses types de dépenses : faire la différence entre ses envies et ses besoins - revoir ses dépenses des 3 à 6 derniers mois et les classer entre ce qui participe à une « qualité de vie » versus ce qui participe à des besoins « vitaux ».

-

Calculer et commencer à constituer son matelas de sécurité: différents simulateurs/règles son dispo sur internet. Mais une règle simple qui revient souvent c’est mettre de côté 2 à 3 mois du revenus principal.

-

Optimiser ses dépenses pour maximiser sa capacité d’épargnes: je fais la chasse aux abonnements non utilisés, je change de prestataires/fournisseurs, etc. Refaire l’exercice tous les ans ou à chaque changement de situation.

-

Etablir ses objectifs d’investissements: quels sont mes différents objectifs, à quelles échéances et la cible financière à atteindre (etudes des enfants, apport RP, liberté financière, retraite, etc.)

-

Etablir son plan d’investissement: dans quel ordre/priorité je souhaite atteindre mes objectifs et le revoir tous les 3 à 5 ans (des arbitrages devront surement être fait à certains moment de la vie)

-

Choisir ses enveloppes/produits d’investissement en lien avec son plan: cf La pyramide de Maslow appliquée à l’épargne d’ADI en commençant par le bas!

-

Ouvrir un compte chez Finary pour suivre et optimiser ses produits/enveloppes et demain directement ses différents objectifs d’investissement par « projets »

Et ne jamais arrêter d’apprendre et de s’éduquer financièrement depuis différentes sources (forums, newsletter, livres, blogs, etc.) et ceci jusqu’à la fin de son plan d’investissement! ![]()

Pour le suivi/optimisation des dépenses le modèle des enveloppes me convient très bien, cependant cela reste très personnel du fait du rapport à l’argent de chacun.

Je suis mes enveloppes et la répartitions des catégories via ce GSheet (inclus également qq simulateurs que j’ai utilisé moi même - juste faire une copie sur votre Drive et ajustez le à votre sauce) puis je configure les budgets mensuels en conséquences et suis mes dépenses via l’application MoneyWiz.

9 « J'aime »

@Simon top merci pour ton retour.

Hate de pouvoir échanger sur ton fichier budget ![]()

1 « J'aime »

Bonjour,

J’ai uploadé un modèle de fichier Excel que j’utilise pour gérer mon budget.

Il faut le downloader pour qu’il fonctionne correctement (c’est du Microsoft Excel).

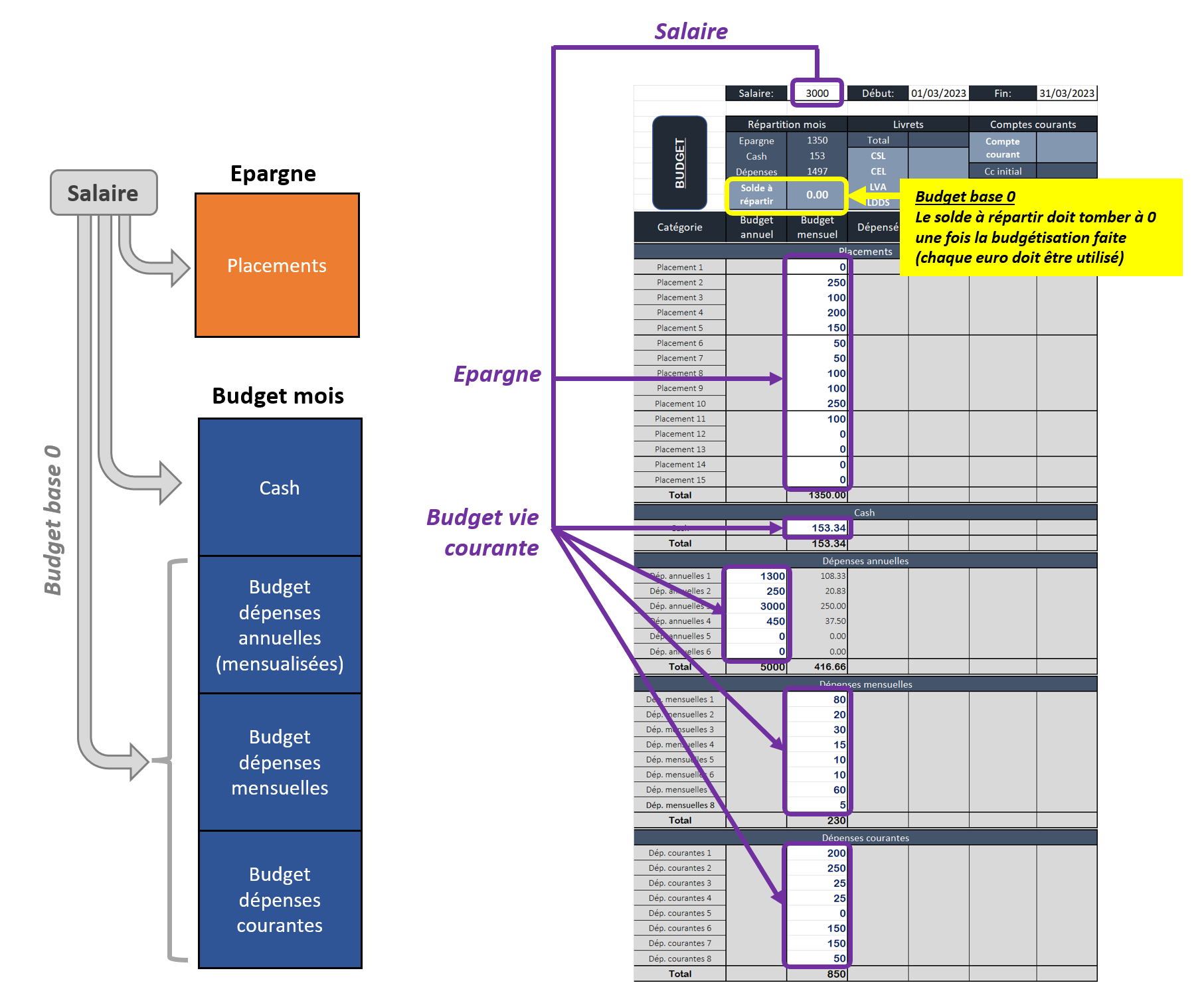

A la base, c’est un « budget base 0 »: quand je reçois mon salaire en début de mois, j’attribue chaque euro à un poste de dépense/épargne. J’ai deux grosses sections:

- l’épargne

- la vie courante, divisé en:

– cash (qui sert de tampon / fonds de secours)

– dépenses annuelles (que je mensualise, donc divise par 12): assurances, impôts, charges, vacances…

– dépenses mensuelles: les abonnements (edf, téléphone, internet…)

– dépenses courantes: alimentation, transports, loisirs…

Le but du jeu, c’est que la case entourée en jaune tombe à 0:

Ensuite, je pioche dans mon budget durant tout le mois et je suis mes dépenses.

Si le budget a besoin d’être réajusté, je le fais en cours de route en utilisant le cash de disponible.

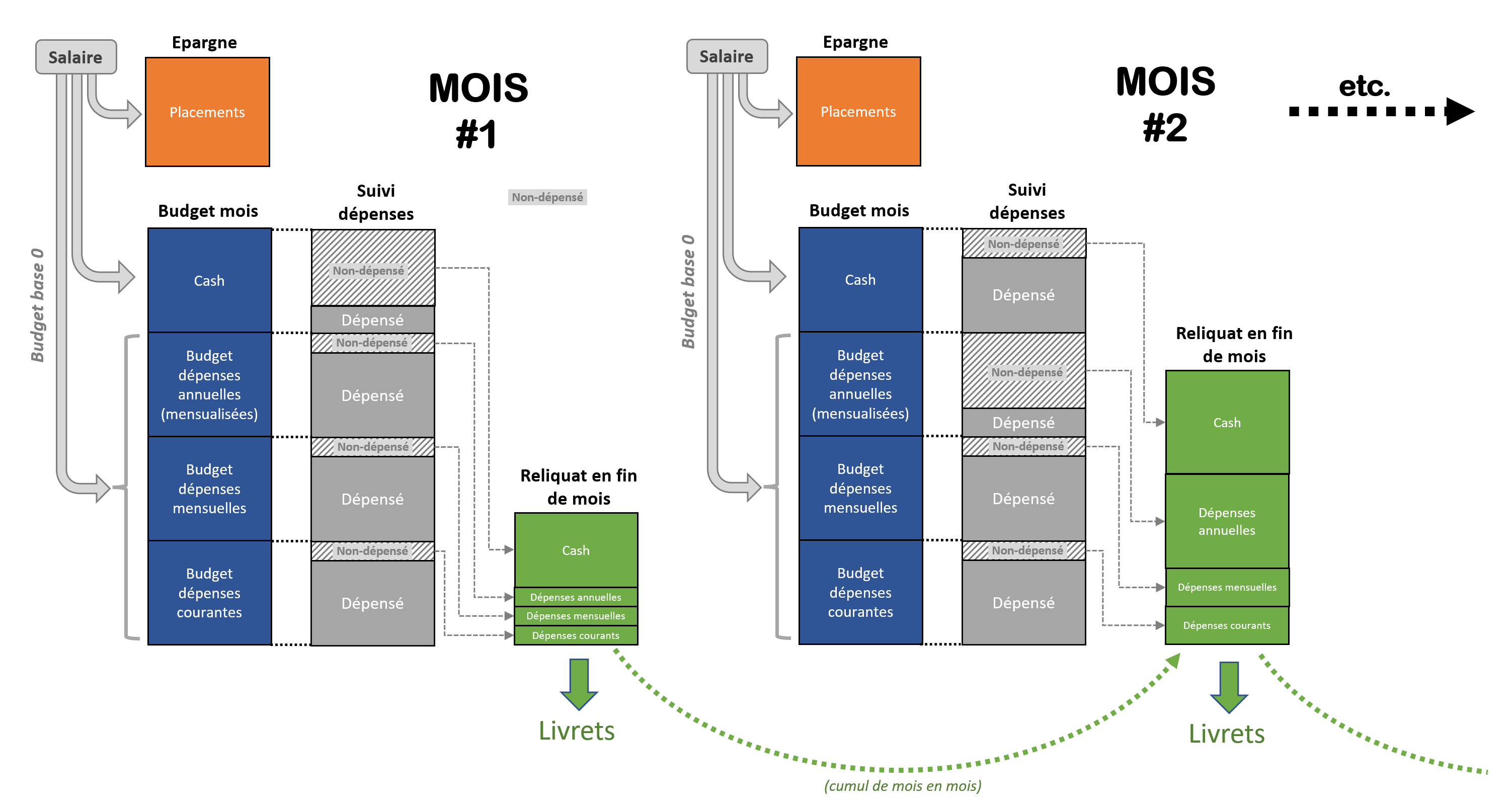

Enfin, à la fin du mois, s’il reste une partie du budget non utilisée (il en reste toujours, ne serait ce que quelques euros), je conserve cet argent et le réalloue pour le mois suivant. Deux options alors:

- soit cela permet de diminuer l’argent à mettre dans le poste de dépense pour le mois suivant

- soit on le conserve pour se créer une ‹ avance ›, genre 3 mois de dépenses d’avance (c’est ce que je fais)

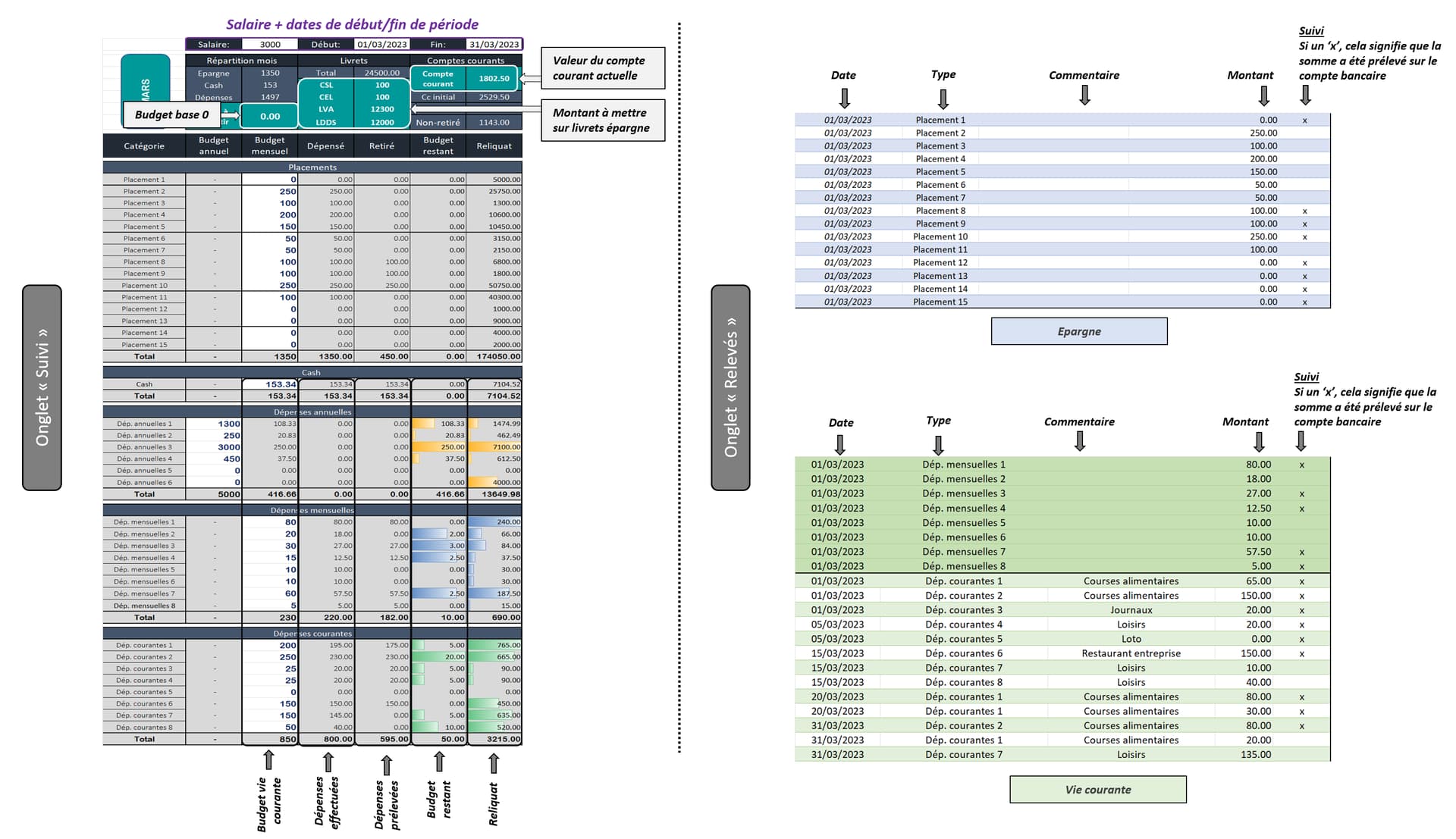

A noter que je ne laisse pas dormir les dépenses d’avance ou les paiements annuels en attente sur le compte courant: je les stocke sur les livrets bancaires (le fichier calcule automatiquement les montants à mettre dessus).

Au final, le fichier Excel est scindé en deux onglets:

- un onglet ‹ suivi ›: budgétisation initiale + suivi des dépenses & calcul des sommes à affecter aux livrets et du montant restant sur le compte courant

- un onglet ‹ relevé ›, où je note les dépenses (et j’ajoute un ‹ x › quand la dépense a été prélevée sur mon compte bancaire)

Voilà, j’espère que c’est pas trop alambiqué comme gestion de budget ![]()

17 « J'aime »

Un vrai passionné de tableurs, c’est beau ![]()

2 « J'aime »

Ben faut dire qu’on peut tout faire avec des tableurs, c’est quand même un outil magique et personnalisable à l’infini ! J’adore moi ![]()

5 « J'aime »

Et tellement sous évalué en entreprise… au moindre besoin faut développer une application bidule truc alors qu’un bon tableur, quelques formules voir quelques macros peuvent largement suffire pour un truc plus efficace et plus facile à mettre en place XD

2 « J'aime »

@Spacewolf Comment ça je perds des dizaines d’heures avec mon truc trop fancy pour rien qui pourrait aller dans un tableur ![]()

1 « J'aime »

Je parle dans un contexte entreprise ![]()

Si tu proposes une solution Excel / tableur on te regarde d’un air « quel incompétent » alors que si tu proposes un programme 10x plus cher, qui prendre 10x plus de temps à mettre en place devant rentrer dans un certain moule (process, norme, source, mise en place de serveur & co) mais c’est « oh mon dieu, quel génie »… s’en es désespérant…

Dans un contexte perso, on va vers ce qu’on maitrise le mieux… ou ce qui nous permet d’enrichir nos compétences en mode autoformation ^^.

1 « J'aime »

Hello Simon !

J’adore ce que tu as fait pour suivre ton budget et j’aimerai me servir de ton modèle pour suivre le mien !

Est-ce que tu penses que tu pourrais me faire une prise en main rapide de ton Excel ? ![]()

On peut s’appeler sur Discord ou autre !

1 « J'aime »

Bonjour Maxime,

Merci pour le compliment !

Ce que je cherchais à partager, c’était surtout ma gestion de budget plus que mon fichier Excel.

Et le mieux est vraiment que tu t’en construises un depuis 0, comme ça tu pourras parfaitement l’adapter à tes besoins, et le faire évoluer selon tes envies. La base étant la budgétisation en début de mois, avec l’allocation des sommes poste par poste, et le suivi des dépenses en cours du mois.

Commence par quelque chose de simple, et fait le évoluer progressivement…

2 « J'aime »

Merci Simon !

Je vais suivre tes conseils et commencer avec quelque chose de simple, tu as bien raison : pas la peine de m’embêter avec des choses complexes si je commence tout juste !