Je m’apprête à faire mon premier investissement sur mon PEA et j’ai choisi d’investir dans un ETF MSCI World.

J’hésite entre celui d’Amundi et celui de Lyxor. Celui de Lyxor présente un coût moins élevé que celui d’Amundi et il est donc plus facile de s’approcher du montant que l’on souhaite investir.

Cependant, Amundi ayant racheté Lyxor, si on achète des ETF MSCI World chez Lyxor que se passera t-il si Amundi décide d’arrêter le MSCI World de Lyxor ? Faut-il mieux par sécurité acheter le MSCI World chez Amundi ?

SI j’achète du Lyxor et que celui-ci disparait, je n’ai pas vraiment envie de tout revendre pour racheter l’ETF d’Amundi à cause des frais…

Le rachat de Lyxor par Amundi ne devrait pas être votre sujet de préoccupation .

Concentrez vous ce qui ce qui compte vraiment.

Quand on prend un ETF il faut regarder en priorité l’encours , et ensuite les frais

Lxyor : encours 140 millions€/frais 0,45%

Amundi : encours 2,116 milliards €/frais 0,38% , y’a pas photo.

Ensuite il faut faire attention au ratio VL/frais de courtage : vous êtes chez quel courtier ? Si on prend Bourse Direct avec 0,99€ (1€ pour simplifier) ca donne

Lyxor 1/21,96= 4,55% de frais

Amundi 1/363,28 = 0,28% de frais

Vous pointez le cout « élevé » de l’Amundi , mais à la finale vous allez vous ruiner en frais de courtage (+ le différentiel de frais d’ETF de 0,07%) en achetant du Lyxor toute les semaines . Autant réunir les 363,28€ et faire un one shot.

Curieux d’avoir l’avis de la communauté pour comparer les approches .

Cordialement.

Bonjour Calvin42,

Merci beaucoup pour votre réponse

Ma question concerne moins les problématiques d’achat fractionné d’un ETF que sa pérennité.

En effet, que se passe t-il si Amundi (qui a racheté Lyxor) décide d’arrêter le Lyxor MSCI World ?

On perd tout (j’imagine que non !) ou ça passe automatiquement sur un autre ETF ?

Votre analyse est très pertinente et va probablement m’aider à choisir.

Concernant les frais (0,38% vs 0,45%), il me semble avoir lu que la performance de l’ETF était exprimée incluant les frais et que ce n’était pas un critère finalement. Mais je me trompe peut-être.

Encore merci.

Un gestionnaire n’arrête jamais un fond, il le fusionne avec un autre. Il ne va pas se priver des frais sur l’encours quand même.

Les fusions sont fréquentes, le porteur du fond absorbé est avisé que les caractéristiques (frais, orientations de gestion…) vont évoluer au profit du fond qui subsistera. Le porteur peut alors vendre et reprendre son argent ou ne rien faire et bénéficier de la gestion du fond qui subsiste.

Concernant les frais (0,38% vs 0,45%), il me semble avoir lu que la performance de l’ETF était exprimée incluant les frais et que ce n’était pas un critère finalement.

ta compréhension est correcte dans ton cas le sujet des frais courants est secondaire, car en ETF sur PEA ces frais sont intégrés dans la VL - et donc invisibles pour l’investisseur

Bonjour Crabounet,

Ah bon ?

Donc entre un ETF I Shares ou Vanguard à 0,07% et un Lyxor à 0,45% , c’est secondaire et invisible pour l’investisseur ?

Là j’ai pas tout lu Freud , faudrait m 'éclairer un peu plus .

Le EWLD et le CW8 tracke le même indice : en principe l’ETF qui affiche le meilleur rendement est celui le moins chargé en frais .

J’ai loupé quelque chose ?

A vous lire

Cordialement

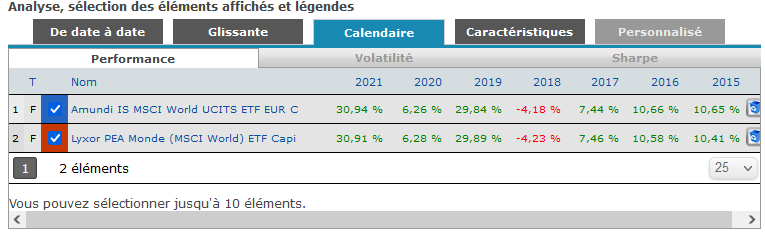

on voit qu’EWLD (en bas) fait parfois mieux que CW8 malgré les 7bp de frais courants en plus : 2020, 2019, etc.

la réplication de l’indice par le gérant n’est ni parfaite ni automatique, donc la différence se fait sur la qualité de cette réplication

si un gérant facture moins de frais il va potentiellement avoir plus de marge pour battre ses concurrents, mais dans l’exemple CW8 vs. EWLD on voit que ce n’est pas le seul facteur en jeu

Je rejoins @Equilibrium. Ce n’est pas parce qu’on ne voit pas les frais dans la valeur liquidative qu’on ne les paye pas.

En théorie, aux erreurs de suivi du gestionnaire près, l’ETF le moins chez aura les meilleures performances, parce qu’ils trackent le même indice.

Après, est-ce que les 0,07 seront absorbés dans l’erreur de suivi, je ne sais pas le dire.

Mais les frais sont une donnée qu’on ne peut pas balayer d’un revers de main.

Si je puis me permettre, en dca tout le monde ne peut pas sortir les 360e au même rythme. C’est donc « un peu » caricatural de parler de « prendre du Lyxor toutes les semaines VS du one shot sur Amundi ».

Bon, je vais exagérer un peu, mais à quelqu’un qui ne pourrait épargner disons que 100e / mois (un petit salaire ou un début de carrière ou qui a d’autres frais), vous iriez conseiller un DCA de 360e sur amundi tous les 4 mois au lieu d’un dca de 100e mensuel sur lyxor ?

Je pense que pour avoir la meilleure réponse possible à la question, il faudrait que Olivier-13 nous indique grossièrement le montant/rythme du dca qu’il compte faire.

Merci à tous pour vos réponses.

Je vois que le sujet n’est pas si simple que ça.

Pour te répondre @Spacewolf, j’envisageais de mettre 500€ par mois (au moins au début). Mais du coup, si je pars sur Amundi, ce sera soit 360€, soit 720€… Et 720€, ça fait un peu beaucoup

Je suis un peu indécis… Pour l’instant j’aurais plutôt tendance à partir sur le Lyxor pour pouvoir investir mensuellement au plus près des 500 €…

Mais je continue à lire vos conseils car j’hésite encore !

Sur le PEA les frais de courtage (pour les ordres effectués en ligne) sont à 0,50 % max. Cela limite grandement les frais de courtage des petits achats.

Si ça peut aider :

J’ai environ 400 € /mois à investir, et il y a encore peu de temps le CW8 était à plus de 400 €.

Je varie mes achats mensuels entre CW8 (en priorité) et EWLD suivant les cours et ma capacité d’investissement pour faire au mieux mon DCA (vu que les 2 ETF suivent le même indice).

Perso j’ai un gros doute sur une fusion… si les 2 étaient sur les mêmes prix oui, mais là vu l’énorme écart de prix entre Amundi (380e) et Lyxor (25e), il y a au contraire un grand intérêt à conserver les 2 car cela leur permet de taper dans 2 clientèles différentes.

Je me permets de déterrer le sujet, j’ai le même questionnement sur l’ETF choisir. J’ai un PEA Boursorama et quand je regarde la fiche du produit sur le site de Boursorama (AMUNDI MSCI WORLD UCITS ETF - EUR - EUR, Cours Tracker CW8, Cotation Bourse Euronext Paris - Boursorama) , je peux voir que CW8 a des frais max de 0.28% alors que le DIC dit 0.38%.

Je n’ai pas trouvé un écart pour le produit de Lyxor qui est de 0.45%.

Est ce que Boursorama a un « deal » sur l’ETF CW8 pour avoir moins de frais ou c’est une erreur de leur part ou bien on ne parle pas des même frais.

Perso, je me pose plus la question sur la pertinence de ces deux etfs… les frais semblent élevés par rapport a certains autres m, les performances sont meh, mais je les retrouve en top etfs dans les portefeuille finary. Est ce du à des facilités fiscales pour les clients français/Europeens? Car vous pouvez les acheter sur vos comptes non taxés?