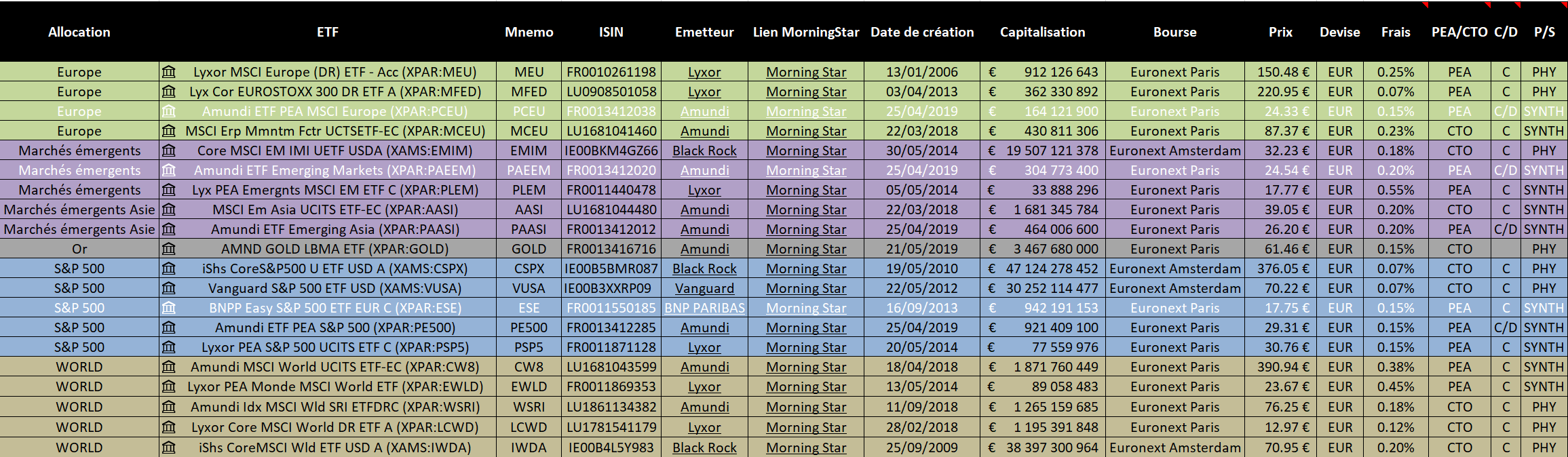

Je précise que je n’investis pas dans les marchés émergents, mais la demande revient très souvent…

Côté frais, notre scanner de frais Finary permet de voir que c’est très bien puisque ces ETF PEA oscillent entre 0.15% et 0.40% par an. Boursorama les acceptent tous, notamment le iShares qui a des frais très bas.

Bonsoir,

Personnellement, j’ai privilégié la simplicité en étant investi sur un seul ETF World (Amundi MSCI World UCITS). Mais je serais curieux de connaitre la répartition et les ISIN de votre portefeuille au sein du PEA (si possible bien entendu)

75% World, 15% emergents, 5% small caps eur et 5% small caps US ?

Merci

Grosse surexposition aux actions japonaises (entre 26 et 32 % ?). Conviction personnelle ? Et certains ETF cités ne sont pas éligibles au PEA donc ton enveloppe doit être sur CTO. Pourquoi ne pas avoir choisi l’indice NIKKEI ou TOPIX ? Chez Amundi, ils semblent en plus avoir des frais moins élevés. Je te renvoie vers l’excellent article d’Edouard Petit.

J’ai choisi les 3 mêmes premiers ETF que Cantone (BNP S&P 500, Amundi Europe et Amundi Emerging Markets)

Mes critères de choix, outre l’éligibilité à un PEA, étaient le prix de la part (pas trop élevé pour pouvoir en acheter tous les mois avec un petit budget) & les frais annuels.

Niveau répartition, je pense m’orienter vers du 50% US, 35% Europe et 15% Emerging markets.

Ci-joint une petite présélection que j’avais faite, si jamais ça intéresse quelqu’un (c’est du très classique, aucun ETF exotique là dedans):

Je te déconseille l’eurostoxx 50 qui est trop peu diversifié et performe mal. Je te conseille plutôt le Lyx Cr STOXX Europ 600 DR ETFA (XPAR:MEUD) (lyxor Stoxx 600 core), qui performe mieux et est plus diversifié.

Sinon le small cap est vraiment très bien (les small caps surperforment à long terme), le world et us sont aussi de bons choix. Si jamais tu as peur d’un krach/sais gérer un krach au début, je te conseille de prendre le lyxor obligations pea. Il permet de se protéger d’un krach sans avoir à shorter (ce qui est bien plus risqué) et d’éviter de rester liquide ce qui ne rapporte rien.

Pour ma part je reste simple avec CW8 (MSCI World).

le bénéfice apporté par un mix genre 70% CW8 + 10% Emerging + etc… est très faible par rapport à l’ajout de complexité et le risque de vouloir « optimiser » en changeant constament son allocation.

sur les deux PEA, je n’ai pas passé d’ordre depuis 5 ans…

L’avantage d’utiliser un ETF S&P500 + Europe au lieu d’un MSCI World unique, c’est de réduire un peu les frais de gestion. Et la pincée d’Emerging Markets, c’est pour augmenter son exposition aux marchés émergents. C’est ce que j’avais trouvé sur Internet, et ça me paraissait cohérent comme approche.

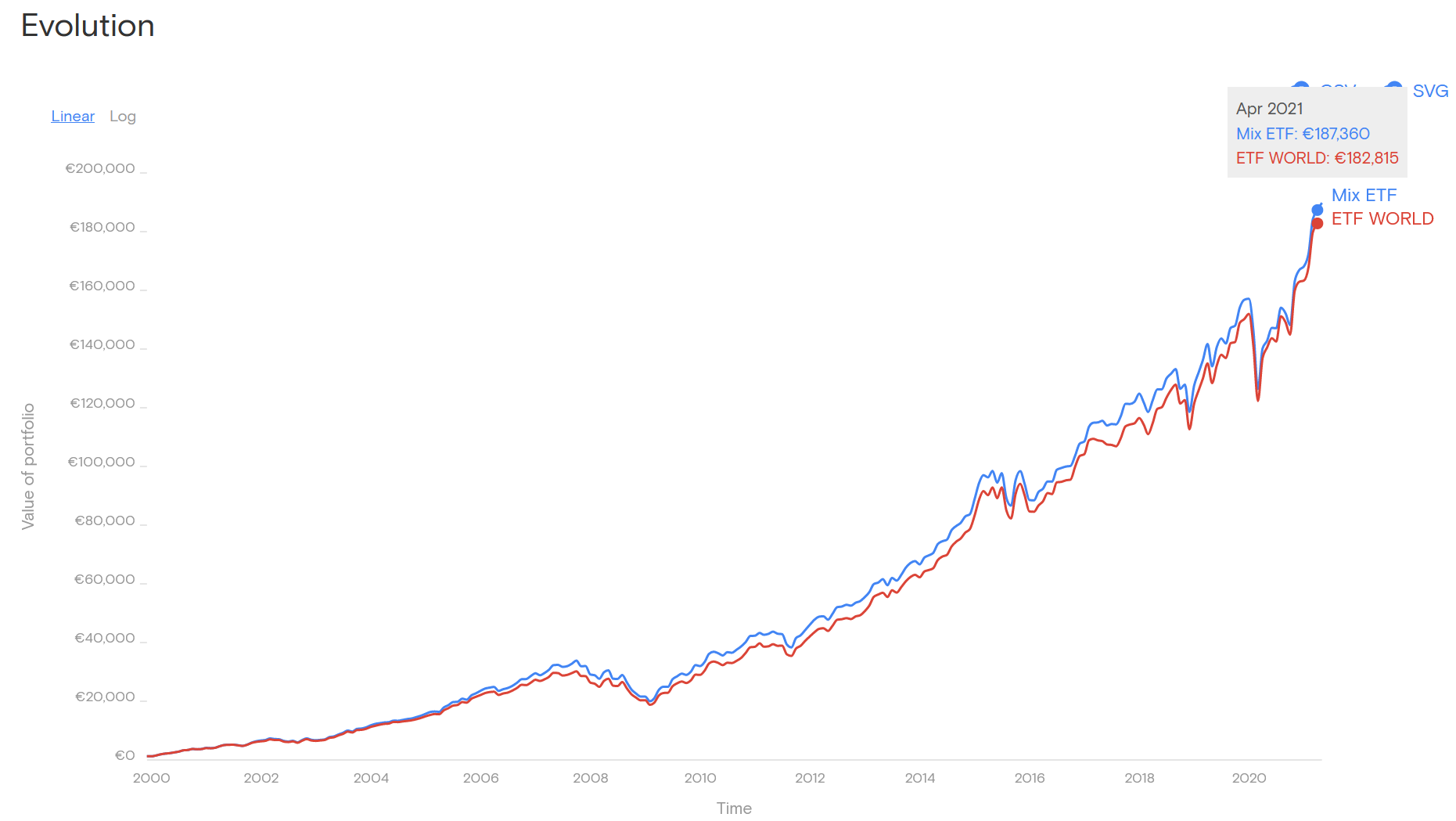

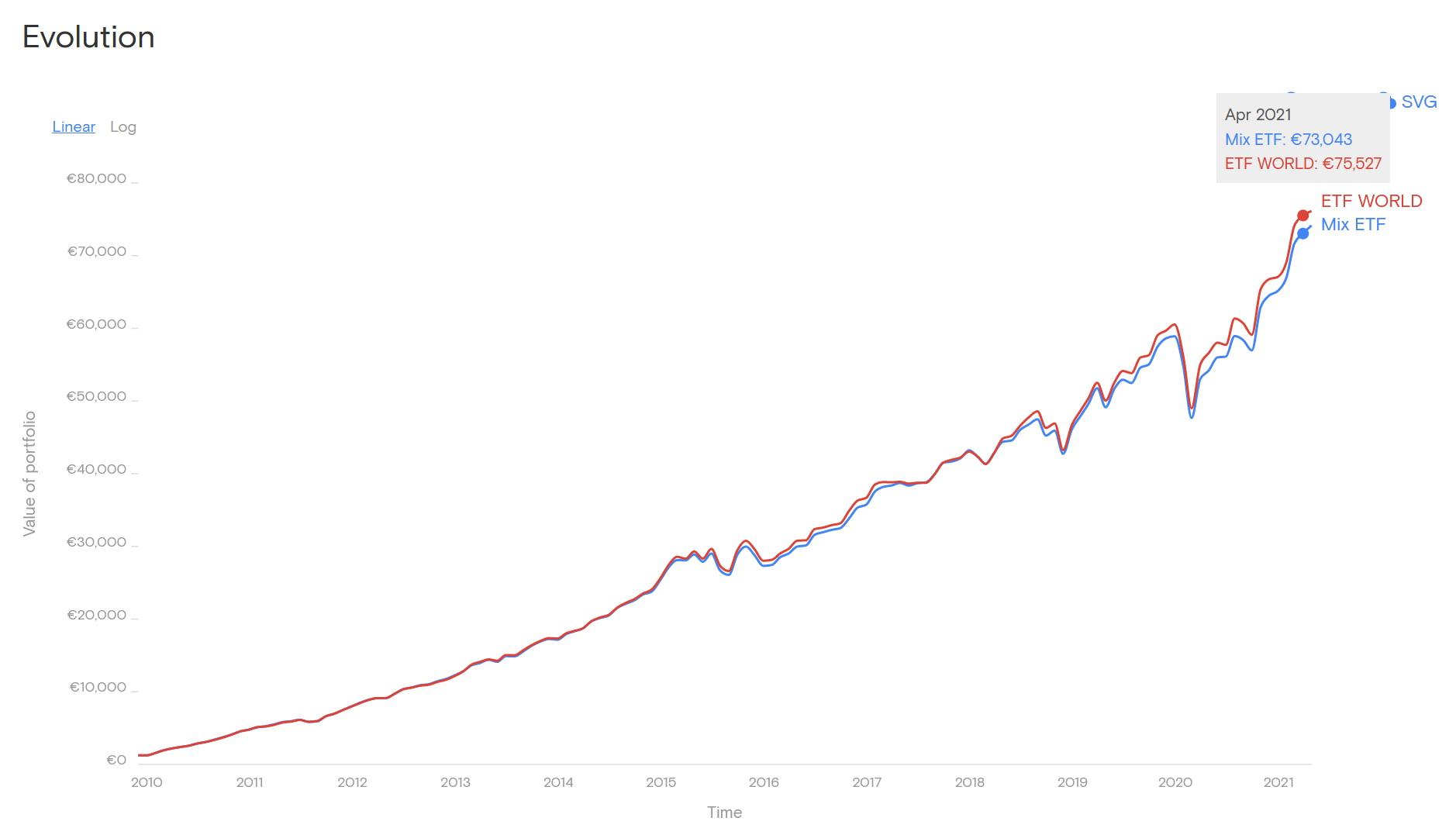

Après, quand on fait un back testing (https://backtest.curvo.eu/), c’est vrai que la différence n’est pas flagrante, cela m’a assez étonné. J’ai comparé les portfolios suivants:

Mix ETF

50% BNP Paribas Easy S&P 500 UCITS ETF EUR (0.15% de frais)

35% Amundi ETF PEA MSCI Europe UCITS (0.15% de frais)

15% Amundi ETF PEA MSCI Emerging Markets UCITS (0.20% de frais)

ETF world unique

100% Amundi MSCI World UCITS ETF EUR (0.38% de frais)

Si on regarde de janvier 2000 à aujourd’hui, le mix d’ETF sort légèrement gagnant (j’ai simulé une mise initiale de 1000€ et un versement mensuel de 250€):

Je suis team ETF World également après avoir fait quelques simul sur le même outil que toi

Je trouve aussi cela plus simple à gérer quand tu investis sur différents supports PEA / CTO / AV…

En revanche, j’hésite à ajouter un ETF small caps (world) qui bat l’ETF World sur les 20 dernières années…

La même : un seul ETF World (Amundi pour ma part) avec investissement mensuel programmé sur le PEA. Bien plus simple pour le rééquilibrage ! Sur les AV j’ai privilégié le Lyxor World en rajoutant un peu d’Emerging Market et option arbitrage automatique.

Sinon plus simple, tu met au taquet directement. J’ai mis deux fois 150K (un pour moi, un pour madame), on met sur CW8 et on oublie le mot de passe pour les 20 prochaines années