Bonjour,

Pour du long terme, vous conseillez quoi comme pourcentage du capital investi par ligne dans la pyramide ?

Second question, le crowdfunding, c’est de l’immo ou de l’actif alternatif ?

Merci par avance ![]()

Bonjour,

Pour du long terme, vous conseillez quoi comme pourcentage du capital investi par ligne dans la pyramide ?

Second question, le crowdfunding, c’est de l’immo ou de l’actif alternatif ?

Merci par avance ![]()

Bonjour,

A toi seul de trouver cette réponse, il y aura autant de réponse que de personne…

Certains à 18 ans vont te dire : 5% matelas de sécurité et 95% crypto…

D’autres à 18 ans vont te dire : 25% matelas de sécurité, 75% Action… mais pas de crypto…

D’autres à 60 ans auront 20% action, 80% SCPI… 1% matelas…

Le Crowdfunding sont des obligations avec un sous jacent immobilier… On peut le considérer comme un invest alternatif ou Obligations High Yield.

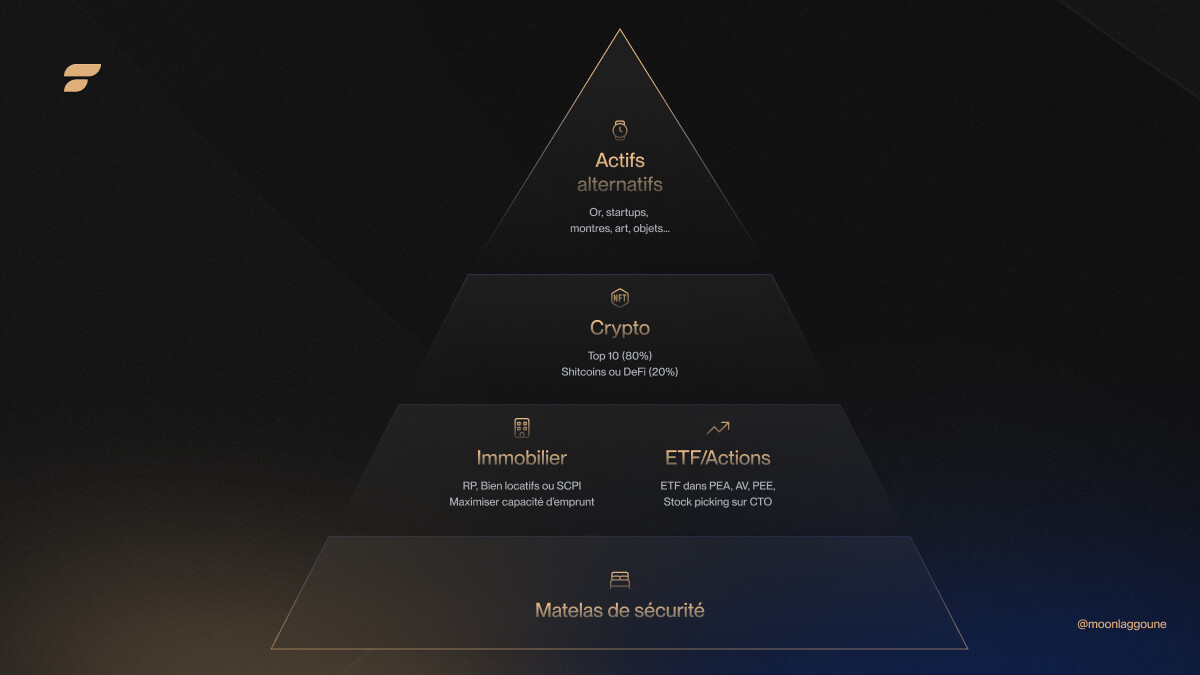

2ème chose, je pense qu’il faut faire attention à cette pyramide… On voit un grand encadré « Crypto » qui pourrait porter à confusion en laissant penser qu’il faille autant de crypto que d’immo et actions réunies…

Il est considérer de dire qu’ il n’est pas safe de dépasser 5% de son portefeuille en Crypto et 5%/10% en invest alternatifs…

Personnellement, je mettrais la crypto dans la case du haut… en tant qu’invest alternatif…

De plus, il n’y a même pas dans cette pyramide de fond sécuritaire… (type fond euros, obligations, fond monétaire…). Elle est très belle mais personnellement je ne me base pas sur celle la pour établir ma stratégie globale

C’est une question très personnelle en effet (selon l’âge, aversion au risque, projets futurs, confiance aux devises, etc etc…). C’est d’ailleurs pour ça qu’il y a des outils comme Finalynx pour définir sa propre allocation et automatiser les calculs de « combien mettre dans quoi » ![]() La pyramide n’a même pas besoin de ressembler à cette image, par exemple un anti-monnaies-fiat se sentira plus en sécurité avec de la crypto (aussi fou que ça puisse l’être ^^).

La pyramide n’a même pas besoin de ressembler à cette image, par exemple un anti-monnaies-fiat se sentira plus en sécurité avec de la crypto (aussi fou que ça puisse l’être ^^).

C’est juste un bon départ pour les débutants le temps qu’ils trouvent leur propre recette.

Bonne question,

Où l’on mets les fonds €uros dans cette pyramide ?

J’ai aussi un PER d’entreprise, faut t’il l’inclure dans la partie « Actions ».

Merci.

Bonjour François,

Dans d’autres pyramide, le fond euros (obligation investment grade, fond monétaire, CAT…) est juste au dessus du « Matelas de sécurité ». En gros c’est la base de ton patrimoine… Des fondations solides, sécurisées… qui ne risquent pas de te mettre sur la paille en cas de krach et qui te permettent de tenir psychologiquement.

Tout dépend de ce qu’il y a dedans… Si tu est investit dans un fond monétaire à risque 1/7 je dirais que non… Si le fond est composé que d’actions avec risque 4/7 et plus… oui alors…

Bonjour,

Voici la pyramide d’origine publiée sur ADI en 2019 : Allocation patrimoniale : répartition/allocation idéale des actifs | Investisseurs

Finary l’a revue à sa sauce en accordant plus de place aux cryptos.

Pour un patrimoine équilibré, voici ce que je recommande généralement :

45 % en fonds euros

25 % en actions

25 % en immobilier

5 % en « exotique », investissements alternatifs (dont cryptos).

Dans mon article vous trouverez aussi d’autres exemples d’allocations selon votre profil.

Pour un patrimoine plus offensif (ma répartition personnelle)

20% Fonds euros

50% Actions

15% en Immobilier (SCPI)

10% en Crowdfunding Immobilier

5% en exotique (crypto + or)

Dans plusieurs années je basculerais le crowdfunding Immo en SCPI et Action vers fond euros et cela donnera à peu de chose près le profil équilibré de Nicolas.

Ça me cause, 5% en crypto et 10% en crowdfunding mais je suis plus sur du 40% en matelas de sécurité lol

A chacun son allocation mais il faut se dire une chose : L 'allocation strategique représente 90% du travail à effectuer, de la performance/risque ( rendement, volatilité …) le reste avec quelques connaissances ( stratégie passives, choix des etf, choix des enveloppes…) ne refletera que 10% de la performance .

Vu les taux actuels, pourquoi ne pas mentionner, sur la brique fonds euros, de déjà blinder son livret A & LDDS ? 3% net c’est mieux que fonds euros.

Tout à fait ![]()

L’allocation présentée est hors épargne de précaution.

A chacun de dimensionner son épargne de précaution (livret A, LDDS, LEP).

Ceci dit moi je vise 4,50 % sur mes fonds euros en 2024, soit environ 3,70 % NET après les 17,20 % de PS, donc plus que le livret A/LDDS. Possible sur les fonds euros boostés avec bonus de rendement si on investit à côté en UC (c’est mon cas avec des fonds monétaires ou ETF actions). Cf les meilleurs fonds euros.

C’est pas curieux en 2024 de ne pas mettre un pourcentage d’obligations dans la pyramide?

Fond euros = obligation non?

Quand on a pas de résidence principale et qu’on pense en acheter une d’ici 2-5 ans, vous diriez que la partie livret/AV pour « vite » retirer de l’argent doit représenter combien de % de mon patrimoine ? (qui est de 50k)

J’adapte plutôt la pyramide à l’aversion aux risques et à l’âge…

Difficile d’avoir la même répartition à 30 ans et à 70…

De mon expérience j’ai vu cette pyramide pour la première fois chez @Nicolas (Allocation patrimoniale : répartition/allocation idéale des actifs | Investisseurs) elle a été ensuite reprise partout dans le monde francophone de la finance. Si tu as des questions va à la source.